Wiedza · Finanse osobiste · 29 czerwca 2026 · Fundacja Nieco Więcej

Od 1 lipca 2026 r. Biuro Informacji Kredytowej zmienia sposób, w jaki liczona jest Twoja wiarygodność kredytowa. Nowy model scoringowy inaczej traktuje zapytania kredytowe, a po raz pierwszy w pełni „widzi” zakupy na odroczoną płatność (BNPL) oraz pożyczki z sektora pozabankowego. Tłumaczymy — po ludzku — co się zmienia, dlaczego i co możesz zrobić, żeby na tym nie stracić. Pokazujemy to na przykładzie prawdziwych, zanonimizowanych raportów BIK.

Czym jest scoring BIK i dlaczego Cię dotyczy

Scoring BIK to punktowa ocena Twojej wiarygodności kredytowej w skali od 1 do 100 — im wyższy wynik, tym większa szansa, że bank lub firma pożyczkowa uzna Cię za rzetelnego klienta i udzieli finansowania. To swego rodzaju świadectwo Twoich finansowych nawyków: dobrych, neutralnych i tych mniej trafionych. Z naszej praktyki w Fundacji wiemy, że dla wielu osób w trudnej sytuacji scoring bywa niewidzialną barierą — dlatego warto rozumieć, jak naprawdę działa i co właśnie się w nim zmienia.

BIK od ponad 20 lat dostarcza modele scoringowe wspierające zarówno konsumentów, jak i instytucje finansowe w ocenie ryzyka. Nowy model to kolejny krok w stronę większej precyzji, ale też transparentności i bezpieczeństwa danych.

Najważniejsze daty — kiedy wchodzą zmiany

BIK zakończył prace nad nowym modelem i prowadzi testy implementacyjne. Harmonogram wygląda następująco:

- Początek 2026 r. — instytucje finansowe mogą zacząć testować nowy model.

- I kwartał 2026 r. — ruszają procesy wdrożeniowe; banki i firmy pożyczkowe stopniowo dostosowują swoje systemy i polityki decyzyjne.

- 1 lipca 2026 r. — wchodzi kluczowa dla konsumentów zmiana w przetwarzaniu zapytań: zapytania kredytowe, które nie zakończyły się udzieleniem finansowania, będą automatycznie usuwane z bazy BIK po 14 dniach i nie będą przekazywane instytucjom finansowym.

Co istotne, zmiany są rozłożone w czasie. Nie obudzisz się 1 lipca w zupełnie innej rzeczywistości — poszczególne banki będą wdrażać nowy model w swoim tempie. Warto jednak znać zasady już dziś.

Na czym opiera się nowy model — trzy filary

Nowa ocena punktowa budowana jest na trzech kluczowych kategoriach danych:

- Terminowość spłat zobowiązań — informacje o opóźnieniach w spłacie kredytów i pożyczek, kwotach zaległości oraz o ewentualnych procesach windykacji lub egzekucji.

- Aktywność na rynku finansowym — kwoty kredytów i pożyczek, kwoty pozostające do spłaty oraz wysokość przyznanych limitów kredytowych i stopień ich wykorzystania.

- Doświadczenie w spłacie zobowiązań — długość Twojej historii kredytowej.

Mówiąc wprost: nowy scoring jeszcze mocniej premiuje realne, terminowe spłacanie zobowiązań i rozsądne korzystanie z dostępnych limitów, a mniej zależy od tego, jak często „pukasz” po kredyt.

Największa zmiana dla konsumenta — zapytania schodzą na dalszy plan

To prawdopodobnie najważniejsza i najbardziej prokonsumencka część reformy. Nowy model jest budowany bez uwzględniania danych o zapytaniach kredytowych, a od 1 lipca 2026 r. zapytania niezakończone finansowaniem znikają z bazy po 14 dniach.

Dlaczego to ma znaczenie? Dotychczas samo porównywanie ofert i składanie wielu wniosków w krótkim czasie mogło obniżać scoring — nawet jeśli ostatecznie nie wziąłeś żadnego kredytu. Było to krytykowane jako rozwiązanie niesprawiedliwe, bo uderzało w dwie grupy: osoby rozsądnie szukające najlepszej oferty oraz osoby w trudnej sytuacji, które „pukały do wielu drzwi”. To właśnie ten mechanizm budził wątpliwości m.in. w kontekście ochrony konsumentów (UOKiK).

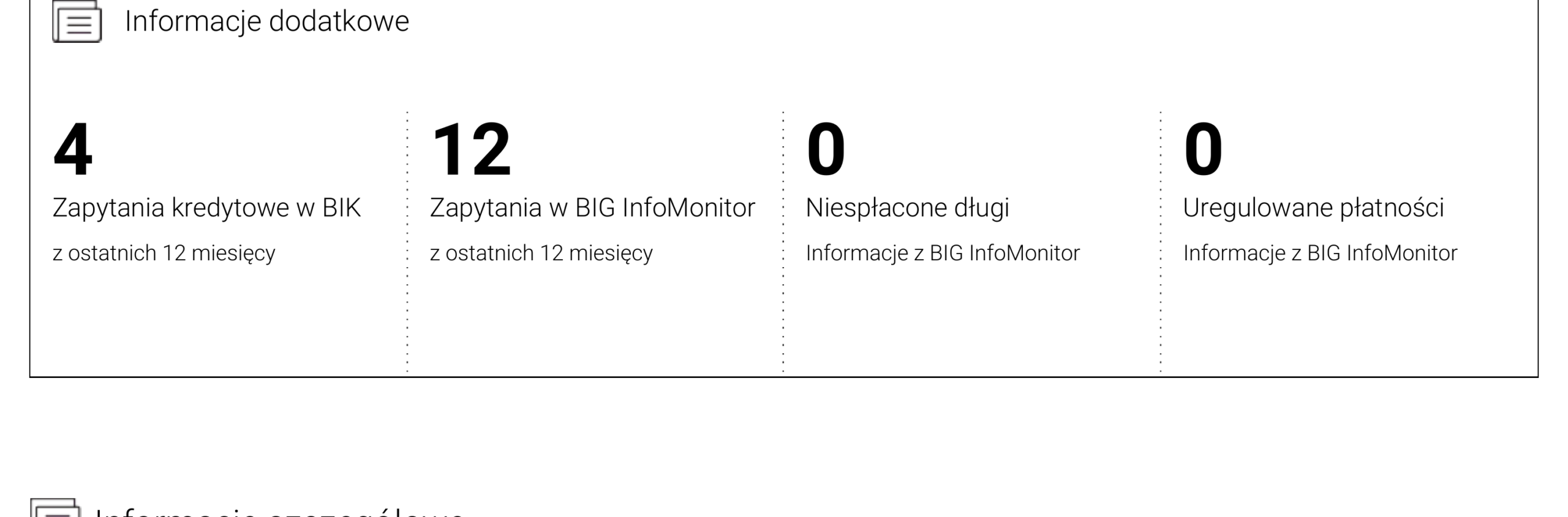

Dla porównania — we wcześniejszym układzie raportu „Zapytania kredytowe w BIK” były eksponowane wśród kilku najważniejszych wskaźników widocznych od razu na pierwszej stronie:

BNPL i pożyczki pozabankowe wchodzą do gry

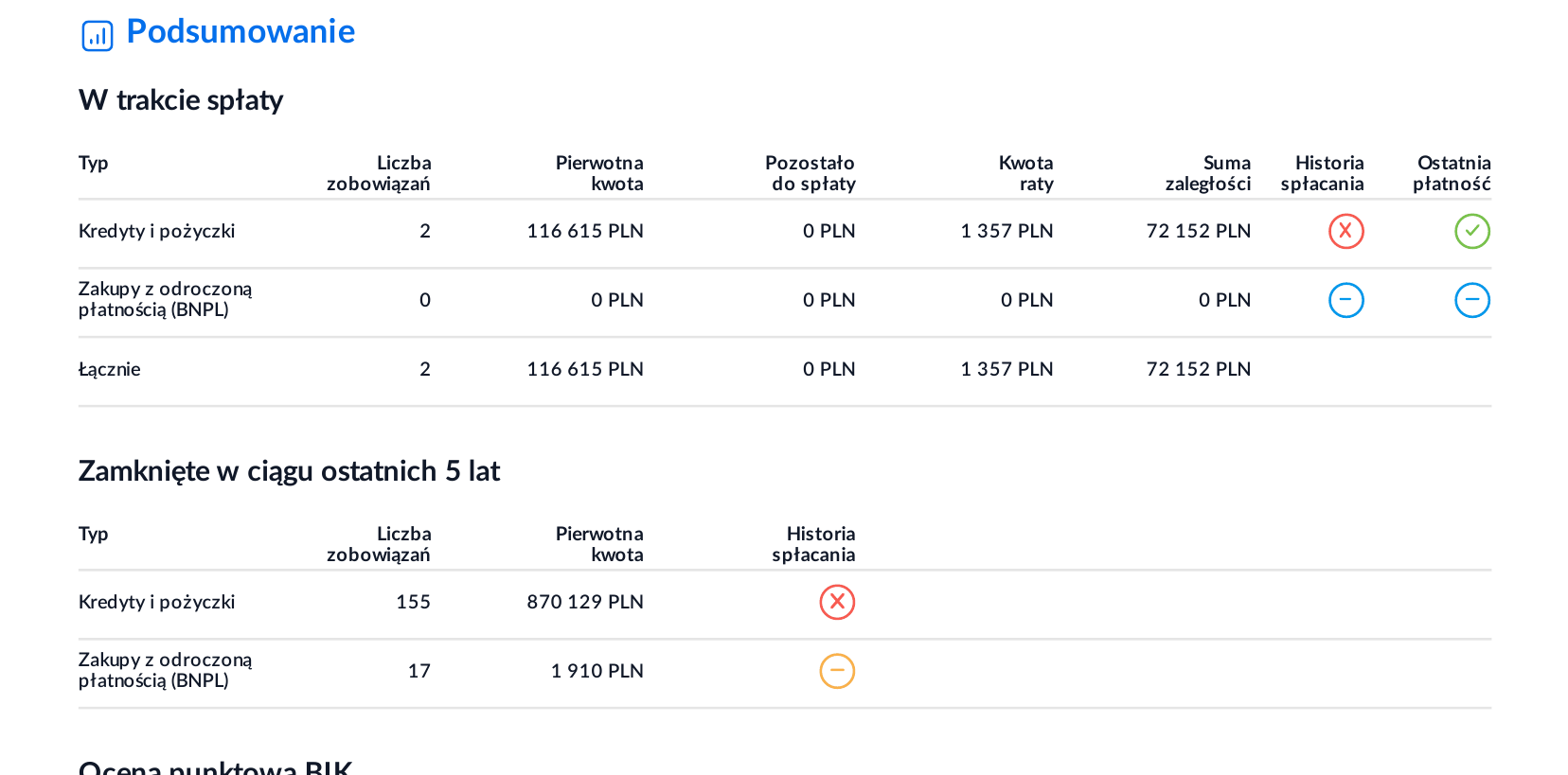

Drugą dużą nowością jest uwzględnienie danych z sektora pożyczkowego, w tym odroczonych płatności (BNPL) — czyli popularnego „kup teraz, zapłać później”. W nowym raporcie BNPL to osobna kategoria zobowiązań, obok klasycznych kredytów i pożyczek:

To miecz obosieczny. Z jednej strony terminowo spłacane „zapłać później” oraz pożyczki ratalne mogą budować pozytywną historię — to realna szansa dla osób, które dotąd w ogóle nie miały historii kredytowej. Z drugiej — spóźnienia w BNPL stają się widoczne i mogą obniżyć ocenę. Wniosek jest prosty: traktuj każde „zapłać później” jak prawdziwe zobowiązanie, a nie jak niezobowiązującą wygodę przy kasie.

Jak teraz wygląda ocena punktowa w raporcie

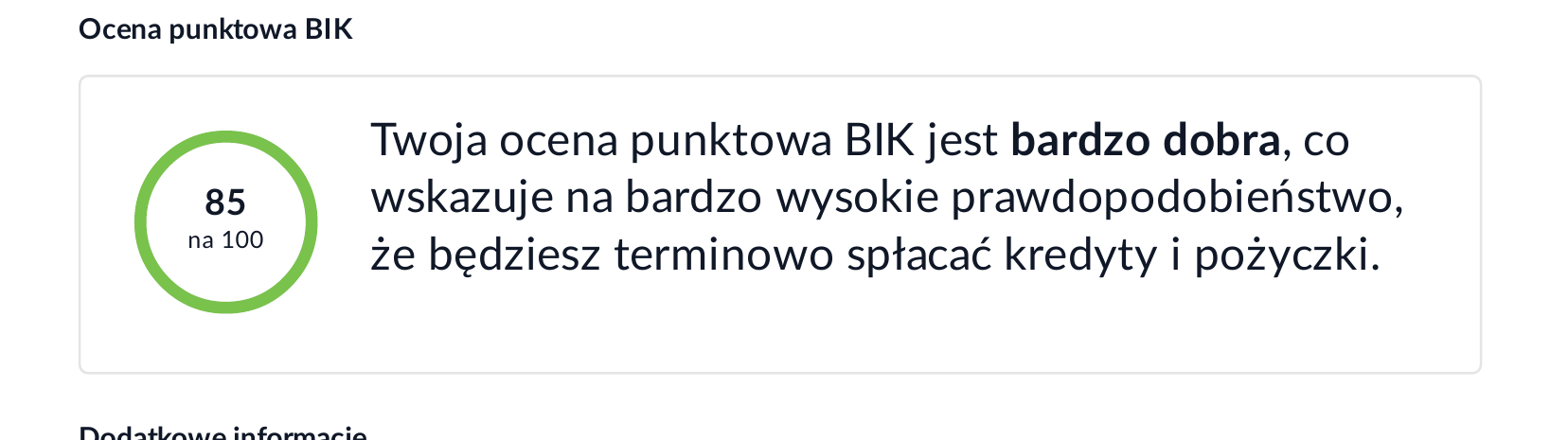

W raporcie konsumenckim ocena prezentowana jest w czytelnej skali od 1 do 100 wraz z opisem słownym (np. „bardzo dobra”), który tłumaczy, co dany wynik oznacza dla prawdopodobieństwa terminowej spłaty:

Na wysokość wyniku pracują przede wszystkim: terminowość spłat, poziom zadłużenia i stopień wykorzystania limitów oraz długość historii kredytowej. Tego, ile razy ostatnio sprawdzałeś oferty kredytów, w nowym modelu już tam nie znajdziesz.

Stary a nowy raport — co widać gołym okiem

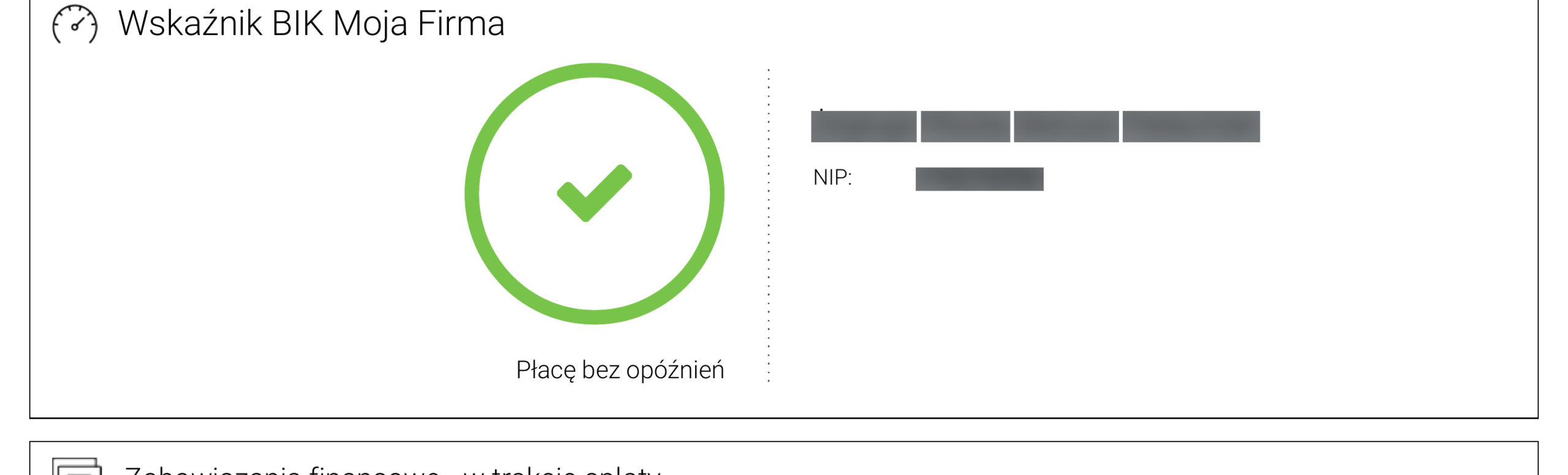

Dla pełni obrazu zestawiamy nowy raport konsumencki z wcześniejszym ujęciem (na przykładzie raportu „Wskaźnik BIK Moja Firma”). To inny produkt, ale dobrze ilustruje dwie rzeczy, które się zmieniają. Po pierwsze — ocena bywała pokazywana opisowo (np. „Płacę bez opóźnień”) zamiast czytelnej, porównywalnej punktacji:

Po drugie — jak pokazaliśmy wyżej, dawniej liczba zapytań była jednym z pierwszych parametrów rzucających się w oczy. W nowym podejściu punktacja od 1 do 100 jest czytelna, BNPL ma swoją kategorię, a zapytania wprawdzie nadal widnieją w raporcie, ale nie wpływają już na sam model oceny.

Co to oznacza dla Ciebie w praktyce

- Terminowość to fundament. Nawet drobne, ale powtarzające się opóźnienia ważą najwięcej. Ustaw przypomnienia, automatyczne płatności, bufor na koncie.

- Pilnuj BNPL i „chwilówek” jak każdego kredytu. Teraz są widoczne i punktowane — spóźniona rata za telefon kupiony „na później” potrafi zaszkodzić.

- Porównuj oferty bez obaw. Sprawdzanie i wnioskowanie nie obciąży oceny tak jak dawniej — zapytania bez finansowania znikają po 14 dniach.

- Nie myl tego z przyzwoleniem na nadmierne zadłużanie. Liczy się realne zaangażowanie i zdolność do spłaty, a nie liczba prób.

- Monitoruj swój raport BIK i reaguj na błędy — masz prawo żądać sprostowania nieprawidłowych danych.

- Buduj historię świadomie. Brak jakiejkolwiek historii nie zawsze pomaga — liczy się udokumentowane doświadczenie w terminowej spłacie.

Szansa czy pułapka?

Jak każda zmiana, ta również ma dwie strony. Szansa: dla osób odbudowujących wiarygodność — w tym właścicieli jednoosobowych działalności (JDG) — mniejsza waga zapytań i uwzględnienie sektora pożyczkowego oraz BNPL mogą oznaczać sprawiedliwszą ocenę realnych nawyków, a nie samego faktu poszukiwania finansowania.

Pułapka: większa część Twojego śladu finansowego staje się widoczna. Jeśli ktoś ratował domowy budżet kolejnymi chwilówkami i odroczonymi płatnościami, a przy tym się spóźniał — nowy model to dostrzeże. Mówiąc uczciwie: to dobry model dla tych, którzy spłacają rzetelnie, i sygnał ostrzegawczy dla tych, którzy balansują na krawędzi.

Najczęstsze pytania

Czy nowy scoring obniży mój wynik?

Nie ma jednej odpowiedzi — wszystko zależy od Twojej historii. Jeśli spłacasz terminowo, zyskujesz pewność, że samo porównywanie ofert nie zaniża już Twojej oceny. Jeśli jednak zalegasz z ratami, w tym z BNPL i pożyczkami pozabankowymi, nowy, dokładniejszy model może to wyraźniej uwzględnić.

Czy moje wcześniejsze zapytania zostaną usunięte?

Od 1 lipca 2026 r. zapytania kredytowe, które nie zakończyły się udzieleniem finansowania, są automatycznie usuwane z bazy BIK po 14 dniach i nie są przekazywane instytucjom finansowym. Sam model scoringowy i tak nie opiera się już na danych o zapytaniach.

Czy BNPL i „chwilówki” naprawdę trafiają do BIK?

Tak. Nowy model uwzględnia dane z sektora pożyczkowego, w tym odroczone płatności (kup teraz, zapłać później). Spłacane terminowo budują historię; spłacane z opóźnieniem — mogą zaszkodzić.

Sprawdzam swój raport co miesiąc — czy to obniża mój scoring?

Nie. Samodzielne sprawdzanie własnego raportu i monitorowanie danych to nie to samo co zapytanie kredytowe instytucji. Regularne kontrolowanie raportu jest wręcz zalecane, bo pozwala szybko wychwycić błędy.

Mam trudną historię albo jestem w trakcie oddłużania — co dalej?

Zacznij od spokojnej analizy aktualnego raportu BIK. Nowy model patrzy na realne nawyki, więc krok po kroku można odbudowywać wiarygodność. Jeśli potrzebujesz wsparcia, pomożemy przejść przez to bezpiecznie — od analizy po konkretny plan działania.

Twój raport BIK w dobrych rękach

W Fundacji Nieco Więcej raport BIK to dla nas punkt wyjścia, a nie wyrok. Analizujemy go z najwyższą starannością, wskazujemy ewentualne błędy do sprostowania, a często także realne możliwości odzyskania pieniędzy — z nadpłaconych prowizji, ubezpieczeń czy kosztów odsetkowych. A gdy sytuacja jest trudniejsza, pomagamy odbudować zdolność kredytową i bezpiecznie wyjść z długów.

Nie stać Cię na pobranie raportu BIK? Zapytaj swojego opiekuna z ramienia Fundacji, jak otrzymać rekompensatę 50 zł na jego pobranie.

Prześlij nam swój raport lub po prostu się odezwij — analiza w większości przypadków jest bezpłatna:

- Telefon: 507 507 663

- E-mail: biuro@niecowiecej.pl

- Strona: niecowiecej.pl